Si vous lancez un site e-commerce, vous devez choisir et implémenter une ou plusieurs solutions de paiement. Et en tant que responsable e-commerce, vous éprouvez certainement des difficultés pour comparer des solutions qui diffèrent largement, tant dans leurs coûts que dans les services proposés et les modalités d’implémentations. Dans cet article, nous vous aidons à y voir un peu plus clair.

Le choix d’une solution de paiement (PSP ou Payment Service Provider) est déterminant dans la réussite d’un projet de site e-commerce pour deux raisons : c’est un élément clé de rentabilité et de satisfaction utilisateur.

Qu’est-ce qu’un prestataire de service de paiement (PSP) ?

Le PSP (ou Payment service provider en anglais) est une entreprise agréée pour offrir des services de paiement. Ces prestataires doivent obligatoirement être agréés par l’ACPR (pour la France) qui leur impose de nombreux contrôles et mécanismes prudentiels complexes. Les PSP sont règlementés par la directive européenne DSP2, qui facilite notamment l’utilisation de services de paiement en ligne en les rendant plus sûrs (et c’est ce qui a permis l’explosion des fameuses FinTechs).

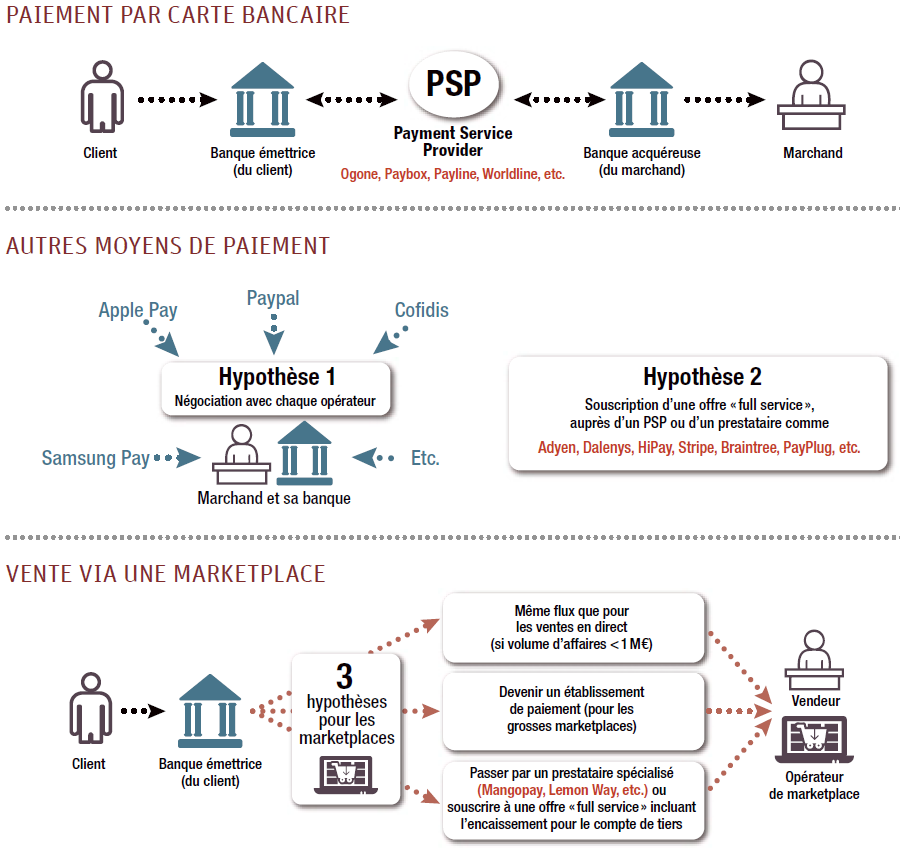

Variables de tarification: les différents acteurs de paiement en ligne selon le service

Variables de tarification: les différents acteurs de paiement en ligne selon le service

Un PSP propose aux organisations des solutions de paiement en ligne qui permettent d’accepter des cartes de crédit, des virements bancaires ou encore des prélèvements automatiques.

Un prestataire de service de paiement peut intervenir sur toutes sortes de paiement numérique : e-commerce traditionnel, places de marché, vente de services, abonnements, …

Les prestataires de service de paiement ont plusieurs rôles :

- Garantie pour les acheteurs de sécurisation des paiements

- Protection contre la fraude (avec notamment les principes d’authentification multi-facteur – le fameux code que vous recevez par SMS pour confirmer un paiement)

En France, même si on entend beaucoup parler de Stripe et consorts, les principaux acteurs en termes de volume sont Worldline (qui a racheté Ingenico), Paybox, et Monext. Worldline est très largement leader avec près de 60% du marché (dont la sncf, Cdiscount ou encore VentesPrivées).

2 types d’acteurs viennent actuellement jouer les trouble-fête :

- Les banques elles-mêmes, qui, bien qu’ayant proposé pendant longtemps des solutions complexes, peu ergonomiques et incitatives, se développent désormais significativement avec des offres de service attrayantes.

- Les pures players FinTech, qui se positionnent sur certaines niches et créneaux, telles que Stripe, avec une facilité d’utilisation et d’implémentation inégalée.

Pourquoi BIEN choisir une solution de paiement est si important ?

Il n’existe évidemment pas de « meilleure » solution de paiement, mais des solutions adaptées à chaque besoin. Et souvent, pour répondre à une diversité de besoins utilisateur, il est aussi nécessaire de pouvoir en proposer plusieurs.Trois explications, qui parfois s’opposent dans leurs conclusions, expliquent l’importance de ce choix :

- La solution de paiement retenue impacte directement la rentabilité de votre projet. A chaque commande, un pourcentage du montant du panier, variable, repart chez votre prestataire de paiement. Plus il est élevé, plus logiquement votre marge nette décroit.

- Le choix de la bonne solution de paiement en ligne est un outil de satisfaction utilisateur, et donc de récurrence de visite et d’achat. Une solution de paiement simple, sécurisée, et efficace est un élément de fluidification de l’expérience client. Et l’expérience du paiement est d’autant plus importante qu’elle se situe à la fin de l’expérience d’achat de votre internaute. En arrivant à l’étape de paiement, il pense souvent avoir fait le plus dur : trouver votre site, choisir son produit, créer son compte, saisir son adresse.

- Proposer un paiement en ligne complexe revient à réduire en miette vos efforts d’ergonomie sur les étapes précédentes. En UX Design, on parle ainsi de « peak end rules » : les utilisateurs jugent une expérience digitale sur la base des moments de pic et de fin, plutôt que sur une moyenne globale. Si votre étape de paiement en ligne est fastidieuse et complexe, votre internaute retient de votre site e-commerce un souvenir dégradé, et ce, même si le reste de votre boutique est efficace.

- Selon votre business model, le choix de votre solution de paiement (PSP) permet ou non de réaliser certaines opérations. Ainsi, dans le cas d’un business model d’abonnement, il est souvent préférable de choisir un PSP qui propose des solutions de prélèvement ; cela évite d’avoir des clients qui disparaissent tout simplement parce qu’ils ne mettent pas à jour les informations de leur carte bleue (qui peut être expirée, perdue, opposée, …)

Aussi, une solution de paiement avec un coût particulièrement bas se retrouve à proposer une expérience client mauvaise ou inadaptée à votre cible. Il convient donc de pouvoir réaliser des compromis entre le nécessaire besoin de rentabilité (donc un faible pourcentage de commissionnement) et l’expérience client, clé de votre notoriété et de la récurrence d’achat.

Les grands modèles de solutions de paiement : les traditionnelles solutions avec VAD et les autres

.webp?width=600&name=Les-tapes-dun-paiement-en-ligne%20(2).webp)

Les étapes d’un paiement en ligne - Vue par l'acheteur

Les solutions avec VAD : souvent plus chères et moins riches fonctionnellement

Historiquement, quand vous vouliez ouvrir un site e-commerce avec paiement en ligne, vous deviez vous adresser à votre banque, qui vous ouvrait alors (souvent laborieusement) un compte avec VAD (Vente à Distance). Avec un VAD, la banque vous met à disposition un terminal de vente virtuel : c’est votre intermédiaire de paiement entre votre boutique en ligne et votre client.

Chaque banque propose sa solution, avec une API particulière, qu’il faut intégrer dans votre boutique en ligne. Les solutions e-commerce du marché proposent toutes des modules déjà existants pour les principales solutions de VAD des banques.

La difficulté, dans ce cas, lorsque vous êtes une nouvelle entreprise, c’est de réussir à négocier des taux intéressants. En effet, en tant qu’intermédiaire financier, la banque doit pouvoir sécuriser les transactions, et, si vous n’avez pas d’historique financier, les taux que la banque peut vous proposer risquent d’être prohibitifs.

Par ailleurs, les banques ne sont historiquement pas les plus innovantes et efficaces en termes de service et d’expérience utilisateur (même si cela change vite !). Les interfaces proposées sont souvent austères, avec des capacités de personnalisation limitées. Pour un utilisateur habitué à payer en un clic sur Amazon, le ressenti de l’expérience client n’est pas toujours optimal.

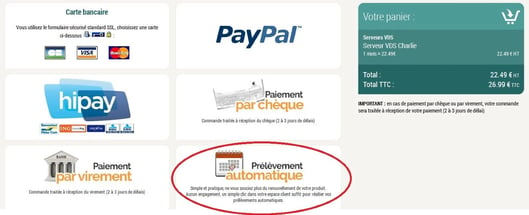

Exemple de capture d’écran du module ATOS / SIPS qui ne permet que de personnaliser le logo

Les solutions alternatives de paiement en ligne : une explosion du marché !

Le secteur des paiement en ligne est en pleine ébullition depuis quelques années et les startups de paiement ont ainsi récolté 22 milliards de dollars en capital risque depuis 2019 ! Ce marché regorge de startups aux services et business models particulièrement hétérogènes. Le potentiel de marché envisagé est de 2 000 milliards de dollars à 2026 ! soit un doublement du volume en 10 ans.

Le principe de fonctionnement est simple : ces sociétés (dites Fintech) se positionnent entre la banque et le commerçant. Lorsqu’un client réalise un paiement sur un site e-commerce, il réalise la transaction sur le dispositif de la solution tierce, qui, en temps réel, demande l’autorisation à la banque du client. Si la transaction est autorisée par la banque du client, la transaction est validée et la banque du commerçant est créditée. L’avantage de ces solutions réside dans les nombreux services proposés, tant pour les e-commerçants que pour les clients.

Voici quelques exemples de services proposés :

- Paiement en plusieurs fois,

- Enregistrement des cartes bancaires,

- Par abonnement,

- Portefeuilles électroniques,

- Prélèvements et virements bancaires,

- Prélèvements bancaires authentifiés,

- Achetez maintenant, payez plus tard,

- Chèques cadeaux.

Un PSP n’est pas que utilisé pour le paiement par carte de crédit

Il est déjà important d’indiquer que le paiement par carte bleue, même s’il domine en France, n’est pas la seule alternative à proposer sur votre site e-commerce. Sa popularité s’explique par son efficacité pour l’internaute, et également en raison du faible risque de fraude associé. Ce type de paiement impose de respecter la norme PCI – DSS pour permettre le traitement et le stockage des données de carte de crédit.

A côté de ces pratiques de paiement par carte, désormais bien ancrées en France, peuvent cohabiter :

- L’achat sur facture : C’est par exemple un moyen de paiement extrêmement répandu en Allemagne. Aucune donnée de paiement sensible est communiquée par le client et le produit est expédié immédiatement après la commande. Ensuite, la facture est payée par le client après réception du produit. Le risque, dans ce cas, est d’avoir un nombre élevé d’impayé et des charges de recouvrement importantes. Le PSP est ici un acteur important car il prend en charge l'ensemble du processus de facturation et de paiement et le risque de factures impayées. Le E-commerçant paie au PSP une somme modique pour chaque transaction afin de profiter de ce service.

- Le paiement par prélèvement automatique : Le client choisit de payer via le processus de prélèvement automatique et entre ses informations de prélèvement dans un formulaire adhoc. Une autorisation de prélèvement est ensuite exécutée et, en cas de succès, le détaillant retire immédiatement l'argent du compte du client, puis expédie la commande. Le processus est rapide et rentable. Ce système n’est pas très utilisé en France, mais beaucoup plus en Allemagne. La possibilité de factures impayées est beaucoup plus faible lors de l'utilisation du prélèvement automatique par rapport à l'achat sur facture. Cependant, si le client conteste les frais, entre de fausses informations ou s'il n'y a pas assez d'argent dans le compte pour finaliser l'achat, des frais de remboursement surviennent. De plus, les E-commerçants ne disposent d'aucune preuve légale nécessaire pour l'encaissement lorsqu'il n'y a pas d'autorisation écrite des frais de prélèvement automatique. Dans cette alternative, les PSP proposent d'assumer la responsabilité du prélèvement automatique et de prendre entre 2 et 10% des revenus par transaction pour ce service.

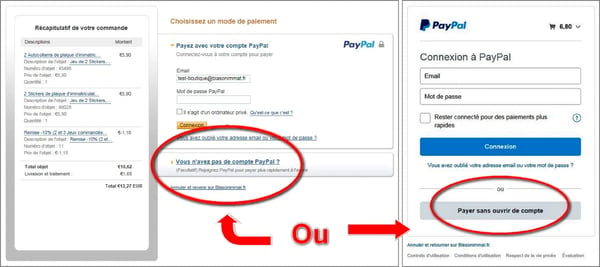

- Les portefeuilles électroniques : PayPal est l’un des portefeuilles électroniques les plus connu. Le principe est simple : les utilisateurs doivent créer un compte gratuit et saisir leurs informations bancaires sur ce portefeuille en ligne. Lorsqu'un client choisit d'utiliser PayPal comme mode de paiement, il est automatiquement redirigé vers le site Web de PayPal pour terminer sa transaction. Une fois redirigé, il saisit ses informations d'utilisateur et le paiement est traité. Le commerçant reçoit une confirmation de paiement de PayPal et peut alors envoyer le produit commandé. Cette méthode est sûre et facile pour le client et peut être utilisée même pour de petites transactions. Les e-commerçants paient 2,9% plus 35 cents par transaction à moins qu'ils ne créent un accord spécial entre leur entreprise et PayPal.

- D’autres paiements moins courants : le paiement via terminal mobile (très utilisé en Asie), les transferts en ligne (comme Sofort, IDeal, …). Ces derniers sont ainsi très utilisés au Pays-Bas et apportent une grande facilité d’usage pour les acheteurs et une sécurisation importante pour les e-commerçants.

Vous souhaitez en savoir plus ?

Ne manquez pas la suite de cet article :

Ce dossier dédié aux prestataires de paiement se découpe en trois parties :

Comment choisir une solution de paiement en ligne

Quelle solution de paiement (PSP) choisir : le comparatif

02 février 2026

02 février 2026

10 minutes

10 minutes